より全員が高校授業料無償化 私立高校も対象")

保険の加入、子どもは意外なところでショックを受けるので、プラン選びには要注意です。

昨夜、わが家の息子(小学2年生・8歳)が号泣……。

保険加入プランのエピソードについてお話しします。

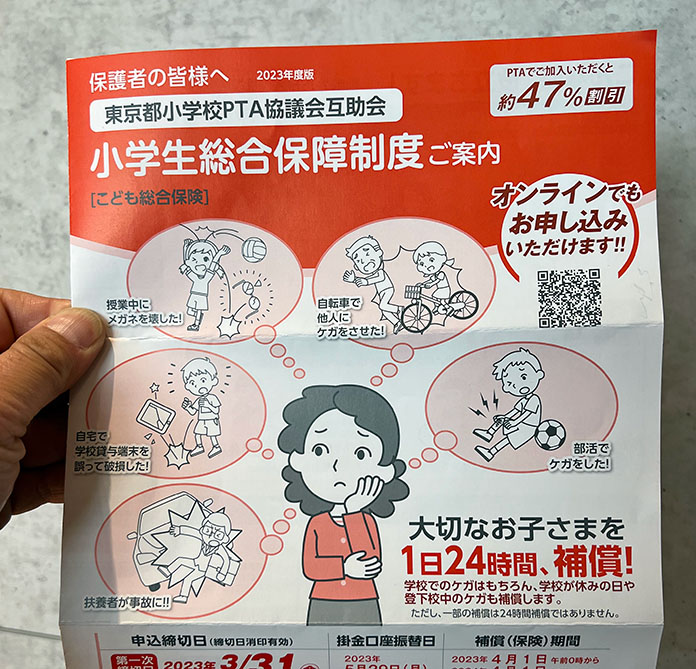

学校から案内される「こども総合保健」

お子さんが、小学校に入学したり、新学年に進学したりする際、学校から「子ども総合保健」の案内をもらうことがあるかと思います。

東京都であれば、東京都小学校PTA協議会互助会から「PTA → 学校 → 担任の先生」を通じて、各児童に配布されます。

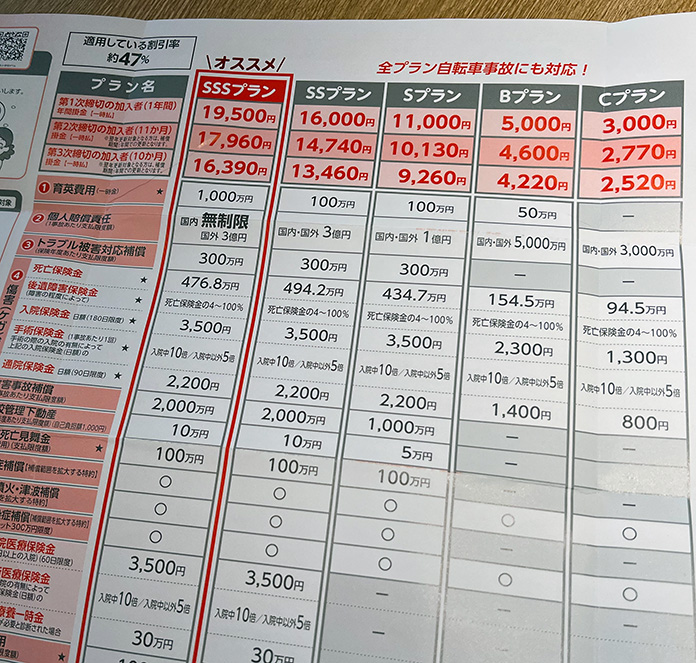

- 育英費用保障

- 個人賠償保障

- 障害(ケガ)保障

- 病気の保障

- 学校管理下動産保障

- 熱中症保障

- 特定感染症保障

- その他いろいろ

こうした幅広い補償が盛り込まれた、総合保険です。

すでにご加入済みの生命保険・医療保険の特約としてつけることもできるので、わざわざこれに加入する必要が無い方も多いでしょう。また、蓄えが十分にある方は、いざというときに金銭面で困ることが無いので、こうした保険に加入する必要はありません。

小学生には、どんな保険が必要なのか?

そもそも、子どもに保険は必要なのでしょうか。

いざというときの備えは人ぞれそれなので、正解はありません。わが家は以下のポイントを押さえつつ、保険加入の検討をしました。

- 個人賠償保障は欲しい!

- 障害補償はあれば良い程度

- 死亡補償はなくてもいい

一番欲しいのは個人賠償責任。自転車で相手に大怪我をさせてしまったり、ご近所の車に傷をつけてしまったり、お友だちの高価な物を落っことして壊してしまったりしたときの、損害賠償が不安だからです。

医療費の補償は、おまけ程度でOK。自治体(東京都世田谷区)の「子ども等医療費助成制度」があるので、中学3年生までは医療費が無料(一部を除く)。病院代・薬代で困ることは無さそうだからです。また、死亡保険金も不要。子どもが家計を支えている訳ではないですからね。

そこで、わが家は一番安いCプラン(年額3,000円)を選びました。最安プランであっても、個人賠償保障が3,000万円まであったからです。

こういうのは気にし出すといくらでも心配になるのですが、冷静に考えれば小学校低学年で何億円もの損害賠償を受けるとは考えづらいです。しかもうちも息子はとても慎重派で、自転車のスピードはいつもゆっくり。遅すぎるくらいにゆっくりです。

高学年になったら上位プランを検討しても良いかもしれませんが、1年生・2年生・3年生のうちはCプランで十分! 僕はそう判断しました。

一番安いCプラン(年額3,000円)にショック!

小学2年生もいよいよ終わりに近づいた頃、息子のクラスでは担任の先生から「小学校総合保証制度ご案内」が配布されました。

帰宅後、僕はそれをみて息子とおしゃべり。

そんな会話をしたのち、僕は息子を残して別室へ移動しました。

数分後……。

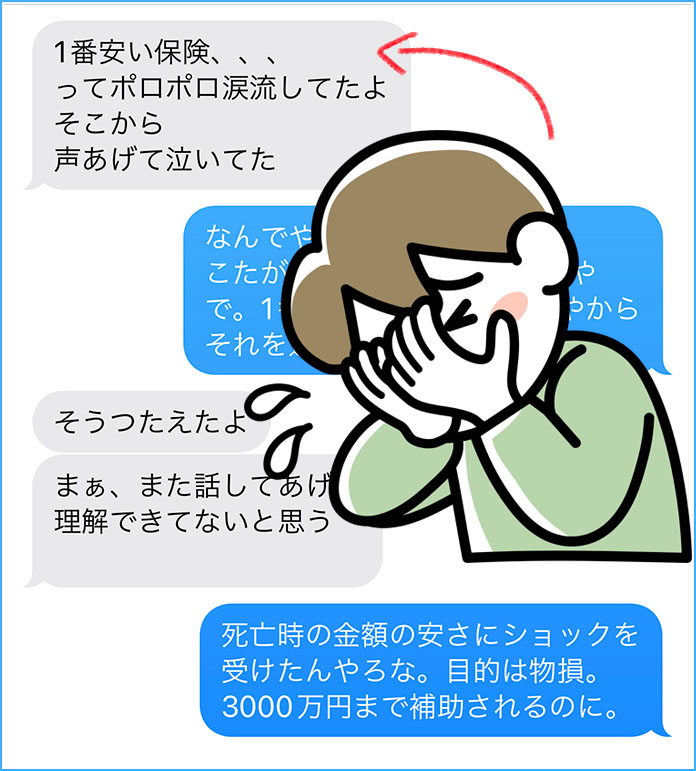

ママから、こんなメッセージが届いたのです。

「一番安い保険ってポロポロ涙流してたよ。そこから声を上げて泣いていた」

まさか、そこでショックを受けるとは考えが及ばなかった……。ごめんよ、こたろう。

翌朝、君が世界で一番大切だと説明(弁明)

翌朝、登校のお見送りをしながら、息子とふたりで話しました。

わかってもらえていないかも知れませんが、言いたいことは伝えました。そのあと、友達と合流し、元気に学校へ向かったので大丈夫でしょう。きっと。

子どもの保険、プランの内容を説明する際は気をつけて!

今回は、以上です。

子どもには加入している保険の内容を説明しないようにするか、それとも説明時は詳しく話さないようにするかした方が良いかもしれません。

それでも、お子さんがプランの内容に興味を持ったときは、言葉を選びながら説明するよう心がけましょう。

「君が大事」

「君を守りたい」

「そのための保険である」

これを事前に伝えた上で、個別の解説をした方が良いでしょう。思わぬところで子どもの心にショックを与えかねませんので。

そもそも、カタログに「大切なお子さま」「SSSプランがオススメ」などと書かれているので、子どもも感化されますよね。うちの親はCプランを選んだ、僕は大切ではないお子さまなんだ……と。

はぁぁ、思わぬ落とし穴。皆さまをお気をつけを。